Сдача в аренду торговой марки

Обновлено: 19.05.2024

Ответчик возражал против удовлетворения требований. Согласно позиции общества истица не является лицом, заинтересованным в досрочном прекращении правовой охраны спорного товарного знака, поскольку к основным видам ее деятельности в качестве ИП относится "торговля розничная прочая в неспециализированных магазинах", а доказательств сбыта товаров через посредников истица не представила. Кроме того, ответчик сослался на активное использование товарного знака "ВОЯЖ" в своей коммерческой деятельности. А именно, ООО размещает спорный товарный знак при оказании услуг по сдаче в аренду помещений, оказывает помощь в коммерческой деятельности арендаторам "Делового центра ВОЯЖ".

Оценить перспективы рассмотрения вашего дела поможет аналитическая система "Сутяжник". В результате анализа текста искового заявления или претензии робот-помощник подберет наиболее релевантную судебную практику. Воспользоваться

Кроме того, услуги по сбыту товаров через посредников предполагают продажу товаров перепродавцом, а не их производителем. Между тем ответчик, как следует из материалов дела, самостоятельно изготавливает и поставляет свою продукцию (стеллажи, стаканы) непосредственно для третьих лиц.

В итоге СИП удовлетворил требования истицы и досрочно прекратил правовую охрану товарного знака "ВОЯЖ" в отношении услуг по сбыту товаров через посредников (решение СИП от 25 декабря 2018 г. по делу № СИП-719/2018).

Тема: Товарный знак! НУЖНА СРОЧНО ПОМОЩЬ!

Товарный знак! НУЖНА СРОЧНО ПОМОЩЬ!

Всё в этой жизни не просто так!Я конечно не юрист, но ИМХО, товарный знак в аренду не сдают. Может о франчайзинге речь идетAlis inserviendo consumor

в консультанте ищите лицензионный договор на использование товарного знака .

Там есть зазграничение: исключительная и неисключительная лицензия (это и есть аренда), регистрируется в Роспатенте (договор).

101 22 31 Юристы Роспатента , позвоните, меня всегда консультировали.

инесс, это телефон Московский?Всё в этой жизни не просто так!

Рысенок абсолютно права, ваш вариант-лицензионный договор

Кисуля, ДА

В консультатнте нашла форму типового договора коммерческой концессии.. подскажите правильный ли он.

ДОГОВОР No. ______

коммерческой концессии (франчайзинг)

г. ______________ "___"___________ ____ г.

________________________________________________________________,

(наименование предприятия - правообладателя)

именуем__ в дальнейшем "Правообладатель", в лице _____________________

_____________________________________________________________________,

(должность, Ф.И.О.)

действующего на основании ___________________________________________,

(Устава, положения)

с одной стороны, и _________________________________________________,

(наименование предприятия - пользователя)

именуем__ в дальнейшем "Пользователь", в лице ________________________

_____________________________________________________________________,

(должность, Ф.И.О.)

действующего на основании ___________________________________________,

(Устава, положения)

с другой стороны, заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Согласно настоящему договору Правообладатель обязуется предоставить Пользователю за вознаграждение на указанный в договоре срок право использовать в предпринимательской деятельности Пользователя комплекс принадлежащих Правообладателю исключительных прав, а именно: право на фирменное наименование и коммерческое обозначение Правообладателя, на охраняемую коммерческую информацию, на товарный знак и знак обслуживания.

1.2. Пользователь вправе использовать принадлежащий Правообладателю комплекс исключительных прав на ________________________________________________ ____________________________.

(указать территорию)

1.3. Срок действия настоящего договора: ________________________.

1.4. Вознаграждение за пользование комплексом исключительных прав составляет: ___________ и выплачивается в форме ______________ (фиксированных разовых или периодических платежей, отчислений от выручки, наценки на оптовую цену товаров, передаваемых Правообладателем для перепродажи и др.) в следующие сроки: ________________________.

2. ОБЯЗАННОСТИ СТОРОН

2.1. Правообладатель обязан:

а) передать Пользователю техническую и коммерческую документацию, предоставить иную информацию, необходимую Пользователю для осуществления прав, предоставленных ему по настоящему договору, а также проинструктировать Пользователя и его работников по вопросам, связанным с осуществлением этих прав;

б) выдать Пользователю в следующие сроки: _____________________ следующие лицензии: _________________, обеспечив их оформление в установленном порядке;

в) обеспечить регистрацию настоящего договора в установленном порядке;

г) оказывать Пользователю постоянное техническое и консультативное содействие, включая содействие в обучении и повышении квалификации работников;

д) контролировать качество товаров (работ, услуг), производимых (выполняемых, оказываемых) Пользователем на основании настоящего договора;

е) не предоставлять другим лицам комплекс исключительных прав, аналогичных настоящему договору, для их использования на закрепленной за Пользователем согласно п. 1.2 территории, а также воздерживаться от собственной аналогичной деятельности на этой территории.

2.2. С учетом характера и особенностей деятельности, осуществляемой Пользователем по настоящему договору, Пользователь обязуется:

а) использовать при осуществлении предусмотренной настоящим договором деятельности фирменное наименование, коммерческое обозначение Правообладателя, иные права следующим образом: ________________________;

б) обеспечивать соответствие качества производимых им на основе настоящего договора товаров, выполняемых работ, оказываемых услуг качеству аналогичных товаров, работ или услуг, производимых, выполняемых или оказываемых непосредственно Правообладателем;

в) соблюдать инструкции и указания Правообладателя, направленные на обеспечение соответствия характера, способов и условий использования комплекса исключительных прав тому, как он используется Правообладателем, в том числе указания, касающиеся места расположения, внешнего и внутреннего оформления коммерческих помещений, используемых Пользователем при осуществлении предоставленных ему по договору прав;

г) оказывать покупателям (заказчикам) дополнительные услуги, на которые они могли бы рассчитывать, приобретая (заказывая) товар (работу, услугу) непосредственно у Правообладателя;

д) не разглашать секреты производства Правообладателя и другую полученную от него конфиденциальную коммерческую информацию;

е) предоставить следующее количество субконцессий: ___________________;

ж) информировать покупателей (заказчиков) наиболее очевидным для них способом о том, что он использует фирменное наименование, коммерческое обозначение, товарный знак, знак обслуживания или иное средство индивидуализации в силу настоящего договора;

з) не конкурировать с Правообладателем на территории, на которую распространяется действие настоящего договора;

и) отказаться от получения по договорам коммерческой концессии аналогичных прав у конкурентов (потенциальных конкурентов) Правообладателя.

3. ОТВЕТСТВЕННОСТЬ ПРАВООБЛАДАТЕЛЯ ПО ТРЕБОВАНИЯМ,

ПРЕДЪЯВЛЯЕМЫМ К ПОЛЬЗОВАТЕЛЮ

3.1. Правообладатель несет субсидиарную ответственность по предъявляемым к Пользователю требованиям о несоответствии качества товаров (работ, услуг), продаваемых (выполняемых, оказываемых) Пользователем по настоящему договору.

3.2. По требованиям, предъявляемым к Пользователю как к изготовителю продукции (товаров) Правообладателя, Правообладатель отвечает солидарно с Пользователем.

4. ПРАВО ПОЛЬЗОВАТЕЛЯ ЗАКЛЮЧИТЬ НАСТОЯЩИЙ ДОГОВОР

НА НОВЫЙ СРОК

4.1. Пользователь, надлежащим образом исполняющий свои обязанности, имеет право по истечении срока настоящего договора на его заключение на новый срок на тех же условиях.

4.2. Правообладатель вправе отказать в заключении договора коммерческой концессии на новый срок при условии, что в течение трех лет со дня истечения срока настоящего договора он не будет заключать с другими лицами аналогичные договоры коммерческой концессии и соглашаться на заключение аналогичных договоров коммерческой субконцессии, действие которых будет распространяться на ту же территорию, на которой действовал настоящий договор.

5. ДЕЙСТВИЕ ДОГОВОРА

5.1. Настоящий договор вступает в силу с момента его подписания и действует в течение срока, указанного в п. 1.3 настоящего договора.

5.2. Переход к другому лицу какого-либо исключительного права, указанного в п. 1.1 настоящего договора, не является основанием для изменения или расторжения договора. Новый правообладатель становится стороной настоящего договора в части прав и обязанностей, относящихся к перешедшему исключительному праву.

5.3. В случае, если в период действия настоящего договора истек срок действия исключительного права, пользование которым предоставлено по настоящему договору, либо такое право прекратилось по иному основанию, настоящий договор продолжает действовать, за исключением положений, относящихся к прекратившемуся праву.

5.4. Настоящий договор прекращает действие в случае:

5.4.1. Истечения срока, указанного в п. 1.3 настоящего договора.

5.4.2. Объявления Правообладателя или Пользователя несостоятельным (банкротом).

5.4.3. Прекращения принадлежащих Правообладателю прав на фирменное наименование или коммерческое обозначение без замены их новыми аналогичными правами.

5.4.3. В иных случаях, предусмотренных законом.

5.5. Пользователь вправе требовать расторжения договора и возмещения убытков в случае изменения Правообладателем своего фирменного наименования или коммерческого обозначения, права на использование которых входят в комплекс исключительных прав.

В случае, если Пользователь не требует расторжения настоящего договора, договор действует в отношении нового фирменного наименования или коммерческого обозначения Правообладателя.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Договор составлен в _______ экземплярах, имеющих равную юридическую силу.

6.2. Во всем ином, не урегулированном в настоящем договоре, стороны будут руководствоваться нормами действующего гражданского законодательства России.

6.3. Адреса и банковские реквизиты сторон:

Правообладатель: ________________________________________________

______________________________________________________________________

______________________________________________________________________

Пользователь: ___________________________________________________

______________________________________________________________________

______________________________________________________________________

Прокат или аренда: бухучет и налоги

Деятельность по предоставлению предметов в прокат получила большое распространение в последнее время. Чаще всего в прокат выдается спортивный инвентарь (коньки, лыжи, теннисные ракетки и т. п.), а также компьютеры, бытовая, фото- и видеотехника. Однако в прокат сдается и сельскохозяйственная техника и даже грязезащитные ковры, которые пользуются спросом у торговых предприятий и других организаций с большим потоком посетителей. Рассмотрим бухгалтерский и налоговый учет операций по договору проката.

Прокат — это лишь одна из разновидностей аренды. В Гражданском кодексе параграф 2 «Прокат» входит в главу 34 «Аренда», то есть общие положения об аренде относятся также и к прокату. Но положения Гражданского кодекса налагают на данную разновидность аренды дополнительные ограничения и особенности, которые и отличают договор проката от остальных видов аренды.

По договору проката арендодатель, осуществляющий сдачу имущества в аренду в качестве постоянной предпринимательской деятельности, обязуется предоставить арендатору движимое имущество за плату во временное владение и пользование (п. 1 ст. 626 Гражданского кодекса РФ). Имущество, предоставленное по договору проката, используется для потребительских целей.Договор проката заключается в письменной форме и является публичным договором (пп. 2, 3 ст. 626 ГК РФ). То есть организация, которая осуществляет деятельность по предоставлению движимого имущества в аренду по договору проката, должна заключить его в письменном виде с каждым, кто к ней обратится.

Также согласно Гражданскому кодексу договор проката заключается на срок до одного года (п. 1 ст. 627 ГК РФ). При этом правила о возобновлении договора аренды на неопределенный срок и о преимущественном праве арендатора на возобновление договора аренды к договору проката не применяются (п. 2 ст. 627 ГК РФ).

Отметим, арендатор вправе отказаться от договора проката в любое время, письменно предупредив о своем намерении арендодателя не менее чем за десять дней (п. 3 ст. 627 ГК РФ). В этом случае арендодатель обязан вернуть арендатору соответствующую часть полученной арендной платы, исчисляя ее со дня, следующего за днем фактического возврата имущества (п. 2 ст. 630 ГК РФ).К числу особенностей договора проката также относится и то, что капитальный и текущий ремонт имущества, сданного в аренду по договору проката, является обязанностью арендодателя. Также не допускается сдача в субаренду имущества, предоставленного арендатору по договору проката, передача им своих прав и обязанностей по договору проката другому лицу, а также предоставление этого имущества в безвозмездное пользование, залог арендных прав и внесение их в качестве имущественного вклада в хозяйственные товарищества и общества или паевого взноса в производственные кооперативы (ст. 631 ГК РФ). Рассмотрим порядок ведения учета операций проката у обеих сторон — у арендодателя и у арендатора.

Учет операций проката у арендатора

Если в прокат получено основное средство, то, поскольку договор проката является разновидностью договора аренды, полученные в прокат объекты необходимо отразить на забалансовом счете 001 «Арендованные основные средства». Расчеты по оплате стоимости проката будут отражаться в учете арендатора по счету 60 «Расчеты с поставщиками и подрядчиками».Налогообложение. Сумму «входного» НДС по арендной плате можно будет принять к вычету, если данные расходы будут направлены на ведение деятельности, облагаемой НДС.

Стоимость услуг проката в налоговом учете может быть учтена в качестве прочих расходов (подп. 49 п. 1 ст. 264 НК РФ). При этом основным критерием для признания таких расходов для целей налогообложения прибыли будет их обоснованность и документальная подтвержденность. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

ПримерОрганизация решила взять напрокат фотоаппаратуру сроком на 1 месяц и произвела предоплату в размере арендной платы.

Стоимость проката за оборудование была установлена в размере 60 000 руб. (в т. ч. НДС — 10 000 руб.).

Оценочная стоимость взятого в прокат оборудования составила 150 000 руб.

В установленный договором срок клиент вернул киноаппаратуру.

Организация применяет метод начисления в налоговом учете.

Данные операции в учете арендатора следует отразить следующим образом:

Дебет счета 001

— 150 000 руб. — отражено арендованное основное средство;

Дебет счета 60 субсчет «Авансы выданные» Кредит счета 51

— 60 000 руб. — отражен аванс арендодателю в размере арендной платы;

Дебет счета 26 Кредит счета 60

— 50 000 руб. — признан прочий расход в виде арендной платы;

Дебет счета 19 Кредит счета 60

— 10 000 руб. — отражен «входной» НДС по стоимости арендной платы;

Дебет счета 68/НДС Кредит счета 19

— 10 000 руб. — предъявлен НДС по стоимости арендной платы к вычету из бюджета;

Дебет счета 60 Кредит счета 60 субсчет «Авансы выданные»

— 60 000 руб. — зачтен аванс поставщику;

Кредит счета 001

— 150 000 руб. — отражен возврат арендованного основного средства.

Стоимость аренды товарного знака

Знак - название компании, которая работает уже 10 лет.

Знак собираюсь сдавать в аренду другому ООО.

08 февраля 2018, 07:59 , Илья, г. Москва Ответы юристов Роман Новиков Юрист, г. Пермь Общаться в чатеСтрого говоря, аренда — это не совсем правильный термин.

Что касается стоимости, то для этого надо привлекать экспертов-оценщиков, которые смогут оценить раскрученность бренда и прочие характеристики, которые могут принести пользу при использовании товарного знака.

08 февраля 2018, 08:08 Консультация юриста бесплатно Андрей Власов Юрист, г. Апатиты 10 рейтинг Общаться в чатеИлья, добрый день! Тут скорее не аренда а предоставление права использования ТЗ в рамках лицензионного договора

1.1. Лицензионный договор о предоставлении права использования товарного знака должен содержать наряду с условиями, предусмотренными пунктом 6 статьи 1235 настоящего Кодекса, перечень товаров, в отношении которых предоставляется право использования товарного знака.

при этом, согласно ст. 1235 ГК

5. По лицензионному договору лицензиат обязуется уплатить лицензиару обусловленное договором вознаграждение, если договором не предусмотрено иное.

При отсутствии в возмездном лицензионном договореусловия о размере вознаграждения или порядке его определения договор считается незаключенным. При этом правила определения цены, предусмотренные пунктом 3 статьи 424 настоящего Кодекса, не применяются.

т.е. размер вознаграждения стороны такого договора определяют самостоятельно, законом этот вопрос не регулируется, если стороны не могут договорится о размере вознаграждения можно привлечь оценщика для проведения оценки в порядке 135-ФЗ Об оценочной деятельности указав в договоре, что размер вознаграждения определяется на основании указанного отчета

Учет операций проката у арендодателя

Основные средства. Имущество, предназначенное для предоставления в прокат и отвечающее требованиям п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, является объектом ОС и отражается на счете 03 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).При передаче такого имущества в прокат его выбытия в смысле п. 29 ПБУ 6/01 не происходит, поэтому для контроля за таким имуществом целесообразно открыть аналитические счета к счету 03:

- 03-о " «Доходные вложения в материальные ценности в организации»;

- 03-п " «Доходные вложения в материальные ценности, переданные в прокат».

Стоимость объекта ОС, предоставляемого в прокат, погашается посредством начисления амортизации в установленном в организации порядке, которая отражается на счете 02 «Амортизация основных средств» обособленно (п. 17 ПБУ 6/01, Инструкция по применению Плана счетов).

Сумма начисленной амортизации включается в состав расходов по обычным видам деятельности (п. п. 5, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Материально-производственные запасы. Однако согласно абз. 4 п. 5 ПБУ 6/01 такие активы стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе МПЗ. То есть в этом случае предмет проката будет учтен организацией на счете 10 «Материалы» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Далее, на дату передачи предмета проката в эксплуатацию, в данном случае при передаче предмета проката клиенту, фактическая себестоимость вышеуказанного имущества признается расходом организации по обычным видам деятельности и списывается со счета 10 в дебет счета 20 «Основное производство» (п. п. 5, 7, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, Инструкция по применению Плана счетов).

Как правило, в целях обеспечения контроля за сохранностью такого имущества организация может отражать его стоимость на отдельном забалансовом счете, например 013 «Имущество стоимостью не более 40 000 руб. и со сроком полезного использования свыше 12 месяцев». В тоже время имущество предназначено для сдачи в прокат, следовательно, его стоимость может отражаться на забалансовом счете 011 «Основные средства, сданные в аренду» (Инструкция по применению Плана счетов). При этом переданное в аренду имущество учитывается на счете 011 в сумме, установленной договором.Арендная плата. В бухгалтерском учете для организаций, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связанно с этой деятельностью, то есть арендная плата (п. 5 ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н (далее — ПБУ 9/99)). Выручка отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции с кредитом счета 90 «Выручка».

Налогообложение. Реализация услуг на территории РФ, в том числе услуг проката, признается объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 Налогового кодекса РФ). Налоговая база определяется как стоимость услуг проката, установленная договором, без учета НДС (п. 1 ст. 154, п. 1 ст. 105.3 НК РФ). Бухгалтерская запись по начислению НДС производится в соответствии с Инструкцией по применению Плана счетов: Сумма НДС, исчисленная с арендной платы отражаться по дебету счета 90 и кредиту счета 68 «Расчеты по налогам и сборам».

Предоплата. Если организацией за прокат получена предоплата, то в этом случае моментом определения налоговой базы по НДС является дата получения предоплаты (пп. 2 п. 1 ст. 167 НК РФ). Налоговая база определяется как сумма полученной предоплаты с учетом НДС (абз. 2 п. 1 ст. 154 НК РФ). НДС исчисляется по расчетной ставке 18/118 (п. 4 ст. 164 НК РФ). Сумма НДС, исчисленная с полученной предоплаты, может отражаться по дебету счета 62 на отдельном аналитическом счете, например 62-НДС-ав «НДС, исчисленный с суммы полученной предоплаты», и кредиту счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов).

Далее, на дату оказания услуг у организации снова наступает момент определения налоговой базы (п. 14 ст. 167 НК РФ). Налоговая база определяется как стоимость услуг проката, установленная договором, без учета НДС (п. 1 ст. 154, п. 1 ст. 105.3 НК РФ). Одновременно НДС, исчисленный с полученной предоплаты, принимается к вычету на основании п. 8 ст. 171, п. 6 ст. 172 НК РФ. При этом производится бухгалтерская запись по дебету счета 68 и кредиту счета 62-НДС-ав (Инструкция по применению Плана счетов).

Если предмет проката относится к МПЗ, то для целей налогового учета не является амортизируемым имуществом в соответствии с п. 1 ст. 256 НК РФ. Его стоимость включается в состав материальных расходов организации в месяце ввода в эксплуатацию, то есть в месяце передачи его клиенту (пп. 3 п. 1, п. 2 ст. 254, пп. 1 п. 3 ст. 273 НК РФ).

Когда предмет проката относится к объектам основных средств, сумма начисленной амортизации ежемесячно включается в состав расходов, связанных с производством и реализацией (пп. 3 п. 2 ст. 253, п. 3 ст. 272 НК РФ).Арендная плата. Денежные средства, полученные организацией в качестве предварительной оплаты и при определении налоговой базы в качестве дохода не учитываются согласно пп. 1 п. 1 ст. 251 НК РФ. В налоговом учете средства, полученные от сдачи имущества в аренду, признаются внереализационными доходами (п. 4 ст. 250 НК РФ), за исключением случаев, когда эти доходы считаются выручкой по основной деятельности и относятся к доходам от реализации.

Вопрос о том, как именно будут признаваться доходы от проката (выручка или прочие внереализационные доходы), организации необходимо решить самостоятельно с учетом рекомендаций Минфина России, в которых фактически указываются два критерия для отнесения арендных доходов к выручке по основной деятельности:

- предоставление имущества в аренду является основным видом деятельности;

- деятельность осуществляется на систематической основе.

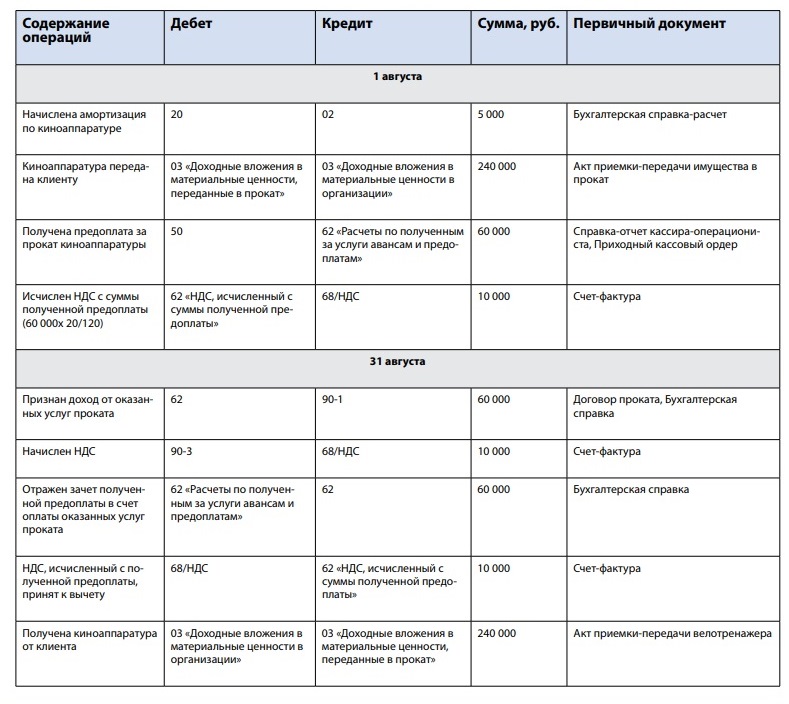

Первоначальная стоимость киноаппаратуры в бухгалтерском и налоговом учете составляет 240 000 руб., сумма ежемесячно начисляемой амортизации — 5 000 руб.

Сумма ежемесячной платы за прокат киноаппаратуры составляет 60 000 руб. (в том числе НДС 10 000 руб.) и внесена в кассу организации при выдаче предмета проката.

Предмет проката передан клиенту 1 августа и возвращен им 31 августа.

В установленный договором срок клиент вернул киноаппаратуру.

Организация применяет метод начисления в налоговом учете.

В учете организации, занимающейся предоставлением услуг проката передачу киноаппаратуры клиенту и его возврат по окончании срока проката следует отразить следующим образом:

1 августа:

Дебет счета 20 Кредит счета 02

— 5 000 руб. — Начислена амортизация по киноаппаратуре на основании Бухгалтерской справки расчета;

Дебет счета 03 «Доходные вложения в материальные ценности, переданные в прокат» Кредит счета 03 «Доходные вложения в материальные ценности в организации»

-240 000 руб. — Киноаппаратура передана клиенту. При этом составляется акт приемки-передачи имущества в прокат;

Дебет счета 50 Кредит счета 62 «Расчеты по полученным за услуги авансам и предоплатам»

-60 000 руб.- Получена предоплата за прокат киноаппаратуры. При этом составляется Справка-отчет кассира-операциониста и Приходный кассовый ордер;

Дебет счета 62 «НДС, исчисленный с суммы полученной предоплаты» Кредит счета 68/НДС

-10 000 руб. — Исчислен НДС с суммы полученной предоплаты (60 000×20/120) и составлен счет-фактура;

31 августа:

Дебет счета 62 Кредит счета 91-1

— 60 000 руб. — Признан доход от оказанных услуг проката согласно условиям Договора проката. Выставлен акт и составлена Бухгалтерская справка;

Дебет счета 90-3 Кредит счета 68/НДС

-10 000 руб. — Начислен НДС и выставлен счет-фактура;

Дебет счета 62 «Расчеты по полученным за услуги авансам и предоплатам» Кредит счета 62

— 60 000 руб.- Отражен зачет полученной предоплаты в счет оплаты оказанных услуг про≠≠≠справка;

Дебет счета 68/НДС Кредит счета 62 «НДС, исчисленный с суммы полученной предоплаты»

-10 000 руб. — НДС, исчисленный с полученной предоплаты, принят к вычету. Составлен счет-фактура;

Дебет счета 03 «Доходные вложения в материальные ценности в организации» Кредит счета 03 «Доходные вложения в материальные ценности, переданные в прокат»

-240 000 руб. — Получена киноаппаратура от клиента. Составлен Акт приемки-передачи велотренажера.

Опасно ли передавать права на товарный знак своему ООО?

Кажется, через оплату товарного знака ООО может выводить наличные. Я обналом заниматься не собираюсь, но хочется узнать о рисках.

16 февраляЧитательница Анастасия спрашивает:

У меня ИП, я собираюсь зарегистрировать товарный знак, а потом — может, через полгодика, открыть ООО с партнерами и дать этому ООО право использовать мой знак за определенную плату: подписываем договор, ООО пользуется моим знаком и платит за это каждый месяц некую сумму.

Но что-то мне подсказывает, что налоговую это может заинтересовать, — ведь через оплату товарного знака ООО по сути может выводить наличные. Я обналом заниматься не собираюсь, но хочется заранее знать о рисках.

Ответили Алексей Аринушкин, юрист и патентный поверенный РФ №1808, и Алексей Башук, юрист по интеллектуальной собственности, патентный поверенный РФ №2151. Записалa Светлана Дучак, редактор.Расходы на аренду товарного знака

Подборка наиболее важных документов по запросу Расходы на аренду товарного знака (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Расходы на аренду товарного знака

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 346.15 "Порядок определения доходов" главы 26.2 "Упрощенная система налогообложения" НК РФ

(ООО "Журнал "Налоги и финансовое право") Как указал суд, признавая позицию ИФНС правомерной, налогоплательщик и общества осуществляли производство и реализацию продукции одного торгового знака, вели деятельность с одними и теми же контрагентами. Все организации располагались в одном здании, представляющем собой единый производственный комплекс, принадлежащий налогоплательщику; аренда не оплачивалась. Сотрудники налогоплательщика одновременно работали по совместительству в нескольких организациях и исполняли одни и те же должностные обязанности.

Открыть документ в вашей системе КонсультантПлюс:

Постановление Двенадцатого арбитражного апелляционного суда от 24.05.2019 N 12АП-2710/2019 по делу N А12-46707/2017

Требование: О признании недействительным решения налогового органа о привлечении к ответственности за совершение налогового правонарушения.

Решение: В удовлетворении требования отказано. Кроме того, такие обстоятельства, как отсутствие оплаты ООО "Смена" арендных платежей, использование общего товарного знака, единый телефонный номер, общий интернет-сайт, открытие расчетных счетов в одном банке также не свидетельствуют о формальности взаимоотношений ООО "Смена" и ООО "Оникс".

Статьи, комментарии, ответы на вопросы: Расходы на аренду товарного знака

Открыть документ в вашей системе КонсультантПлюс:

Тематический выпуск: Налог на прибыль: актуальные вопросы из практики налогового консультирования

(под ред. А.В. Брызгалина)

("Налоги и финансовое право", 2019, N 7) Как указал суд, признавая позицию ИФНС правомерной, налогоплательщик и общества осуществляли производство и реализацию продукции одного торгового знака, вели деятельность с одними и теми же контрагентами. Все организации располагались в одном здании, представляющем собой единый производственный комплекс, принадлежащий налогоплательщику; аренда не оплачивалась. Сотрудники налогоплательщика одновременно работали по совместительству в нескольких организациях и исполняли одни и те же должностные обязанности.

Открыть документ в вашей системе КонсультантПлюс:

"Право интеллектуальной собственности. Средства индивидуализации: Учебник"

(том 3)

(под общ. ред. Л.А. Новоселовой)

("Статут", 2018) 5. Поведение владельца доменного имени и использование сайта: например, негативным моментом, влияющим на вывод о наличии факта нарушения, будет факт направления предложения владельца доменного имени о его продаже владельцу товарного знака (во внимание будет приниматься и запрашиваемая). Учитываются также обстоятельства, указывающие на цели регистрации или приобретения доменного имени. В частности, имеет значение тот факт, что администратор доменного имени зарегистрировал или приобрел доменное имя с основной целью его продажи, сдачи в аренду или передачи использования другим способом истцу, являющемуся правообладателем исключительного права на товарный знак, либо конкуренту истца за денежную сумму, превышающую подтвержденные расходы администратора доменного имени, прямо относящиеся к его приобретению.

Нормативные акты: Расходы на аренду товарного знака

Постановление Госстроя РФ от 23.02.1999 N 9

(ред. от 12.10.2000)

"Об утверждении Методики планирования, учета и калькулирования себестоимости услуг жилищно - коммунального хозяйства" К нематериальным активам относятся затраты организаций в нематериальные объекты, используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход: права на использование земельных участков, природных ресурсов, патенты, лицензии, "ноу - хау", права на программные продукты, торговые марки и товарные знаки, монопольные права и привилегии, включая лицензии на определенные виды деятельности, а также организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами, вкладом учредителей в уставный капитал).

Соглашение между Правительством РФ и Правительством Канады от 05.10.1995

"Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество" (c) если плательщик и фактический получатель таких доходов от авторских прав и лицензий не связаны между собой, доходы за использование или предоставление права использования любого патента или любой информации, касающейся промышленного, коммерческого или научного опыта (но за исключением любой информации, предоставляемой в соответствии с соглашением об аренде или особых привилегиях), возникающие в одном Договаривающемся Государстве и уплаченные лицу с постоянным местопребыванием в другом Договаривающемся Государстве, которое является их фактическим получателем, подлежат налогообложению только в этом другом Государстве.

Аренда товарного знака

Возможность передать права другим лицам может быть реализована в пределах срока правовой охраны. Лицензионное соглашение оформляется по следующим правилам:

- предметом соглашения будет передача права пользования на срок, согласованный контрагентами – при этом за первоначальным правообладателем может сохраниться возможность использовать обозначение для реализации собственной продукции;

- так как договор носит возмездный характер, стороны должны определить размер и порядок выплаты вознаграждения – это может быть единовременный платеж, регулярные отчисления, процент от выручки продукции и т.д.;

- по договору определяется территория, в пределах которой арендатор сможет использовать обозначение без дополнительного согласия правообладателя;

- чтобы договор вступил в силу, он должен пройти регистрацию в службе Роспатента – по итогам регистрационной процедуры, сведения о существенных условиях лицензии будут внесены в реестр.

Закон практически не содержит ограничений по условиям лицензионных соглашений, поэтому стороны могут предусмотреть все взаимовыгодные варианты сделки. По исключительной лицензии будет передано неограниченное право пользования, при котором первоначальный владелец временно утратит возможность применять обозначение в собственных целях. Неисключительные лицензии могут оформляться сразу с несколькими лицами – например, для разных регионов страны или для разного ассортимента продукции.

В период временного обладания правом на товарный знак, арендатор сможет сам передавать его иным лицам, если пункт о сублицензии будет предусмотрен основным договором. Также лицензионные соглашения могут входить в состав договора франчайзинга, по условиям которого арендатор приобретет права сразу на несколько объектов интеллектуальной и промышленной собственности.

Последствия передачи товарного знака в аренду будут заключаться в следующем:

- на срок, согласованный сторонами в договоре, арендатор приобретет право на использования обозначения для своей продукции, для проведения рекламных акций и иных способов продвижения товаров;

- арендатор будет обязан выплачивать вознаграждение, а также соблюдать условия о территории разрешенного использования и ассортименту продукции;

- арендатор приобретает право на защиту своих интересов и возмещение убытков, если обозначение будет использоваться без его согласия в нарушение условий лицензии.

При существенном нарушении условий аренды, правообладатель сможет взыскать задолженность по договору, убытки за несогласованное использование товарного знака или компенсацию. Также закон позволяет досрочно прекратить действие лицензии, если арендатор неоднократно и/или грубо нарушает свои обязательства (например, систематически нарушает сроки выплаты вознаграждения). После продления режима правовой охраны обозначения, лицензионное соглашение может быть заключено по общим правилам.

Опасно, если у ИП 100% доля в ООО и он выводит деньги сразу

Анастасия, ИП может передать ООО право на использование товарного знака — это называется лицензированием и похоже на аренду: владелец знака как бы сдает его другим людям и получает деньги. А налоговая может заподозрить обнал.

Налоговая будет рассматривать все сделки между ИП и ООО, если:

- ООО на 100% принадлежит ИП;

- ИП сразу выводит деньги, которые ему приходят за использование товарного знака. Например, деньги пришли в 10:00, а в 10:15 он уже снял их в банкомате;

- ИП больше ничем не зарабатывает;

- плата за использование знака подозрительно большая. Нет конкретных цифр, всё относительно: например, платить 300 000 рублей за пользование товарным знаком Теремка нормально, а за знак Ромашки — нет.

По этим признакам налоговая понимает, что ООО платит самому себе и так выводит деньги из компании.

Обычно налоговая не подает в суд, а приходит с требованием к ИП: заплатите налоги с лицензирования как физическое лицо — по ставке 13%, а не, например, 6%, как на упрощенке. Еще может потребовать расторгнуть договор и вернуть деньги обратно ООО. А потом ИП или ООО могут обжаловать требование налоговой в суде.

Скажем прямо: для вывода налички передача предпринимателем прав на товарный знак своему ООО — не очень умная схема.

Использование товарных знаков: передачу помещений в аренду нельзя приравнять к сбыту товаров через посредников

Ответчик возражал против удовлетворения требований. Согласно позиции общества истица не является лицом, заинтересованным в досрочном прекращении правовой охраны спорного товарного знака, поскольку к основным видам ее деятельности в качестве ИП относится "торговля розничная прочая в неспециализированных магазинах", а доказательств сбыта товаров через посредников истица не представила. Кроме того, ответчик сослался на активное использование товарного знака "ВОЯЖ" в своей коммерческой деятельности. А именно, ООО размещает спорный товарный знак при оказании услуг по сдаче в аренду помещений, оказывает помощь в коммерческой деятельности арендаторам "Делового центра ВОЯЖ".

Оценить перспективы рассмотрения вашего дела поможет аналитическая система "Сутяжник". В результате анализа текста искового заявления или претензии робот-помощник подберет наиболее релевантную судебную практику. Воспользоваться

Кроме того, услуги по сбыту товаров через посредников предполагают продажу товаров перепродавцом, а не их производителем. Между тем ответчик, как следует из материалов дела, самостоятельно изготавливает и поставляет свою продукцию (стеллажи, стаканы) непосредственно для третьих лиц.

В итоге СИП удовлетворил требования истицы и досрочно прекратил правовую охрану товарного знака "ВОЯЖ" в отношении услуг по сбыту товаров через посредников (решение СИП от 25 декабря 2018 г. по делу № СИП-719/2018).

Не так опасно, если в ООО есть партнеры

Если доля ИП в ООО меньше половины, а вторая часть принадлежит партнерам, ситуация уже не выглядит для налоговой такой подозрительной. Но тут важно, чтобы партнеры не были номинальными, например, не подойдут:

- мама, папа, бабушка, дедушка ИП;

- сестры, братья и другие родственники ИП;

- муж или жена ИП.

Партнер не должен быть связан с ИП семейно-бытовыми отношениями, иначе налоговая посчитает, что это не реальное, а номинальное партнерство ради обнала.

Если партнеры реальные, а доля ИП меньше 50%, ситуацию можно объяснить. Давайте разберем на примере, каким может быть объяснение.

Я — ИП Петрова. Раньше придумывала и шила одежду и продавала ее. Для этого бизнеса зарегистрировала товарный знак, но через какое-то время поняла, что больше дизайном и пошивом одежды заниматься не хочу, а хочу печь торты.

Товарный знак у меня довольно известный и красивый, процессы налажены, клиенты есть, поэтому я решила открыть ООО с партнерами: моя доля — 20%, и я там ничего не делаю, всем занимаются партнеры. Они же отдельно платят мне за использование товарного знака — ООО он нужнее. Так бизнес по пошиву одежды продолжает работать и приносить прибыль, а я — заниматься тортами.

ООО платит все налоги, я тоже плачу налоги и взносы. При этом как ИП я веду другую деятельность, и это видно. Например, в этом месяце платила зарплату кондитеру, аренду за цех, заказывала продукты у оптовика и рекламу у агентства.

У налоговой может возникнуть вопрос: «А не отмывает ли ООО деньги, прикрываясь договором лицензирования?», но всё закончится хорошо, если:

- ООО и ИП платят все налоги;

- ИП работает по-настоящему и в идеале занимается другим видом деятельности;

- ИП не выводит деньги на подозрительные счета;

- плата за использование знака — не единственный доход ИП;

- плата разумная.

Возможно, налоговая попросит обосновать стоимость прав на использование товарного знака. Тогда можно заказать отчет об оценке стоимости исключительного права на товарный знак.

Чтобы передать права на товарный знак, нужно заключить лицензионный договор. Как это сделать, мы рассказывали в другой статье.

За конкретикой лучше обращаться к местному специалисту

Я сталкивался с такой историей, когда люди заключали лицензионные договоры между своими ИП и ООО. Мое участие в этом процессе было в том, чтобы зарегистрировать товарный знак, подготовить договор и провести его регистрацию в Роспатенте. По вопросу налогообложения я в таких случаях всегда отправлял проконсультироваться к бухгалтеру, причем не к какому-то конкретному, а именно из того региона, где работает компания.

Роспатент один на всю страну, с ним можно работать удаленно, вопросов нет. Но вот налоговая в каждом регионе своя, и у каждой своя специфика. Поэтому налоговые советы общие какие-то могут быть, но за конкретикой лучше обращаться к местному специалисту, желательно бывшему сотруднику этой налоговой.

На практике мне не встречались дела, когда налоговая бы доначислила что-то по таким сделкам. Я слышал, что к этим отношениям применяются общие критерии: чтобы не было взаимозависимых лиц; чтобы сделка не была в ущерб компании, и всё такое.

Говорят, что если за товарный знак платят меньше 10% от оборота компании, вопросов возникнуть не должно. Но это информация на уровне знакомых знакомых, на какие-то конкретные акты или судебные решения я здесь сослаться не могу — у меня их не было в практике.

Отчет об оценки стоимости исключительного права на товарный знак, он же отчет об оценке стоимости нематериального актива, делает эксперт-оценщик. Стоимость считают затратным подходом или по проценту от выручки:

- затратный подход — считают, сколько денег потратили на разработку и регистрацию товарного знака;

- процент от продаж — считают по проценту от выручки с продажи товаров, которые маркированы этим товарным знаком. Обычно получается 10-20% годовой выручки.

Cама по себе популярность товарного знака не сильно влияет на его оценку. Оценщик будет смотреть не на страницу бренда в инстаграме, а на реальную выручку с продаж товара с этим знаком.

Читайте также: